房地合一,你有沒有搞懂呢,上篇

吵了一年的房地合一稅

終於在2015年6月5日通過了

並將在2016年1月1日正式實施

奢侈稅也準備在2016年1月1日同步退場

「所得稅法部分條文修正草案」暨「特種貨物及勞務稅修正條例增訂第六條之一條文草案」簡稱「房地合一稅」於2015年6月5日在立法院眾多委員無異議下快速通過,

雖然法案已經通過了,可是很多朋友還是看不懂「房地合一稅制」到底訴求是甚麼,未來房地產的變化將會如何,

這次將以自己的觀點分2篇文章詳細敘述,上篇將為大家解說到底甚麼是「房地合一稅制」,下篇將分享避稅的方法以及未來房市的看法。

這幾年來台灣的房價不斷上漲,而買賣獲利的屋主只需課徵些微稅金,有鑑於獲利大、稅金少的狀況下,政府才研擬廢除舊版的房屋買賣財交稅,

使用現在立法院通過的「房地合一稅制」,這也是為什麼法案這個會期這麼快速通過的原因之一,讓未來買賣房屋有獲利的屋主,可多繳稅金挹注台灣的國庫。

|

| 圖片擷取於網路 |

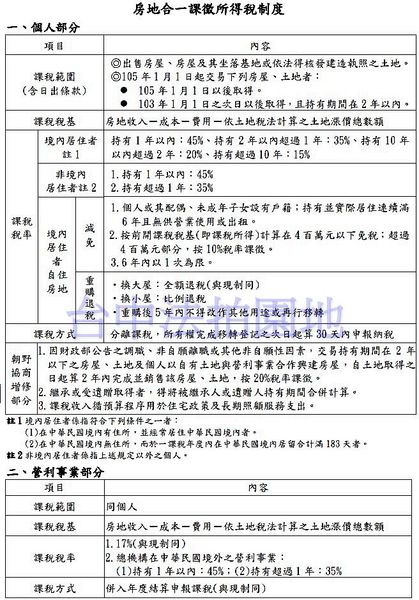

上圖是這次立法院通過的「房地合一稅制」,以簡單的方式來說好了,只要適用新制的賣方,未來賣方出售房屋並且有獲利出場,皆須以上圖的方式來課徵稅金,那麼哪些是課稅的範圍?課稅的稅率是多少?何種條件適用減免與退稅方式呢?

一、個人部分

課稅範圍:

1. 105年1月1日以後取得。

2. 103年1月1日之次日以後取得,且持有期間在2年以內。

☆☆☆☆☆課稅範圍是以時間點來計算,所以不管是自住或是投資,是否以人頭登記或是物件持有數量,只要符合新制的時間點,皆在「房地合一稅制」的課稅範圍☆☆☆☆☆

☆☆☆☆☆另外,只要是103年1月1日以前取得的房地產或是在103年1月2日到104年12月31日取得者,並持有期間超過2年以上者,皆不被列入「房地合一稅制」的課稅範圍☆☆☆☆☆

|

| 圖片擷取於網路 |

課稅稅率:

境內居住者:以持有物件的時間來計算屋主獲利課稅稅率

1年以內:45% 持有2年以內超過1年:35%持有10年以內超過2年:20% 持有超過10年:15%

非境內居住者:以持有物件的時間來計算屋主獲利課稅稅率

持有1年以內:45% 持有超過1年:35%

☆☆☆☆☆一般房屋買賣國人適用境內居住者,而外國人適用非境內居住者☆☆☆☆☆

☆☆☆☆☆照課稅稅率來看,短期出售並有獲利的賣方,皆以苛以重稅☆☆☆☆☆

自住減免:

1. 個人或其配偶、未成年子女設有戶籍:持有並連續居住連續滿6年且無供營業使用或出租。

2. 按前開課稅稅基〈即課稅所得〉計算在4百萬元以下免稅:超過4百萬元部分,按10%稅率課徵。

3. 6年內以1次為限。

☆☆☆☆☆自住免稅部分須符合上述3個條件,才能達成免稅的資格☆☆☆☆☆

☆☆☆☆☆換句話來說,符合新制課稅範圍的賣方,擁有6年以上居住事實且無供營業使用或出租,並獲利未達4百萬元,可免課「房地合一稅制」☆☆☆☆☆

重購退稅:

1. 換大屋:全額退稅〈與限制相同〉。

2. 換小屋:比例退稅。

3. 重購後5年內不得改做其他用途或再行移轉。

增修部分:

1. 非自願因素如調職、非自願離職而在2年內交易,稅率20% 。

2. 繼承或受遺贈取得者,可將被繼承人或遺贈人持有時間合併計算。

3. 稅收將於用住宅政策及長期照顧服務支出 。

|

| 圖片擷取於網路 |

二、營利事業部分

課稅範圍:與個人部分相同。

課稅稅率:

1. 17%〈與限制相同〉。

2. 總機構在中華民國境外之營利事業:

〈1〉持有1年以內:45% 〈2〉持有超過1年:35%

☆☆☆☆☆可以看的出來只要在中華民國境內開公司的法人,買賣房地產獲利只需按現行制度17%來計算,與個人部分比較之後,不管是短期、中期或是長期買賣,法人除了無時間上的限制,且所課的稅率還低了許多☆☆☆☆☆

☆☆☆☆☆由於營利事業部分課稅不高,未來這幾年內,為了減輕稅率,可能造成無數投資房地產公司大量設立☆☆☆☆☆

|

| 圖片擷取於網路 |

歡迎點連結加入line好友喔!

大新竹房屋(租、買、售)資訊站

房市資訊分享

想收到更多房地產動態的文章嗎? 歡迎點連結加入line好友喔!

全站熱搜

留言列表

留言列表